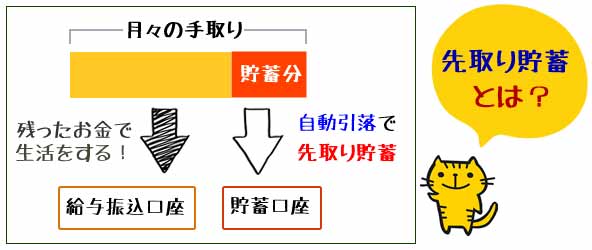

貯蓄が苦手な方は「先取り貯蓄」をしよう

わたしは、貯蓄が苦手。

残しておこうと思っても、手元にあればあるだけ使ってしまいます。

無駄遣いをしているつもりはないのに…なぜか無くなっちゃうんです。

そんな私でも、確実に貯蓄できそうなのが「先取り貯蓄」。

給与天引きなどを利用し、給料がでたらすぐに「一定額を別口座に移してしまう」のです。

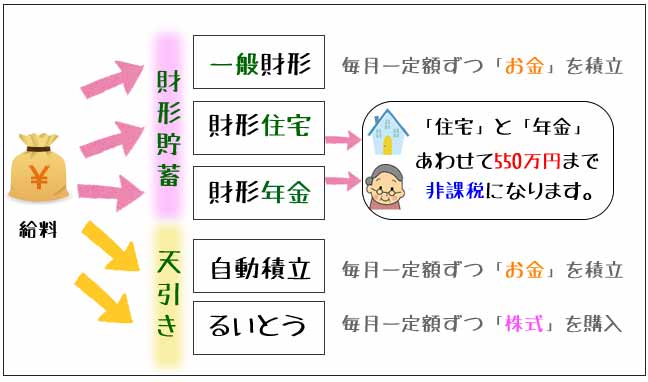

先取り貯蓄の種類

先取り貯蓄は、いたってシンプル。

会社が「財形貯蓄」を導入していれば、財形貯蓄。(一般・住宅・年金の3種類)

導入していなければ、銀行などで「自動定期積立」を利用すれば良いと思います。

※ お金ではなく「株」を積立てる「るいとう」は、投資をしながら貯めたい方向けです。

「るいとう」に関しては、こちらのページをご覧ください。

財形貯蓄の種類

一般 |

住宅 (財形住宅) |

年金 (財形年金) |

|

|---|---|---|---|

| 資金の使い道 | 制限なし | 住宅の購入 リフォームなど |

老後の資金づくり 満60歳以降に5年以上受取る |

| 積立期間 | 原則3年以上 | 5年以上 | 5年以上 |

| ポイント | 貯蓄から1年経過すれば、払い出し自由。 利子に対し20%の課税 |

「住宅」と「年金」あわせて、550万円まで非課税。 資金の使い道以外で払い戻す場合、課税対象になります |

|

財形貯蓄に興味がある方は、厚生労働省のこちらのページでご確認ください。

詳しく&わかりやすく、財形制度が紹介されています。

はたらく人とがんばる会社の財形 (厚生労働省)

財形貯蓄制度を導入していなければ、自動定期積立を

勤務先で財形貯蓄制度を導入していなければ、銀行などの「自動定期積立」を利用しましょう。わたしも「先取り貯蓄」をするなら、自動積立になります。

毎月、「積立日に決まった額を貯蓄」できます。

積立日を給料日近くに設定することで、確実に貯蓄につながります。

ネット銀行でも、自動定期積立の取扱いはあるようです。

気になるネット銀行を、チェックしてみてください。

貯蓄を増やそうと、夫婦で共働きを考えた際に耳にする「年収103万円の壁」。次のページで、できるだけわかりやすく説明したいと思います。